Ποιο είναι ιδανικό ποσοστό του μισθού σου που πρέπει να αποταμιεύεις κάθε μήνα;

Ποιο είναι το οικονομικό πλάνο που πρεπει να ακολουθήσεις προκειμενου να σταματησεις να “πέφτεις” έξω και – επιτέλους- να καταφέρεις να διαχειριστείς σωστα τα χρήματα που μπαίνουν στο ταμείο του σπιτιού σου;

Υπάρχουν πολλοί κάνονες αποταμίευσης και σημερα εμείς θα ασχοληθουμε με εναν απο τους πιο διαδεδομένους.

Τι ορίζει ο κανόνας του 50-30-20 στην αποταμίευση

Για κάποιους η διαχείριση των οικονομικών είναι ευκολη υπόθεση.

Για τους πολλούς, όμως, και για διαφορούς λόγους ο καθορισμός του μηνιαίου προϋπολογισμού δεν είναι.

Το να ακολούθησετε, όμως, τον κανονα 50-30-20 (50 30 20 rule) είναι “παιχνιδάκι”.

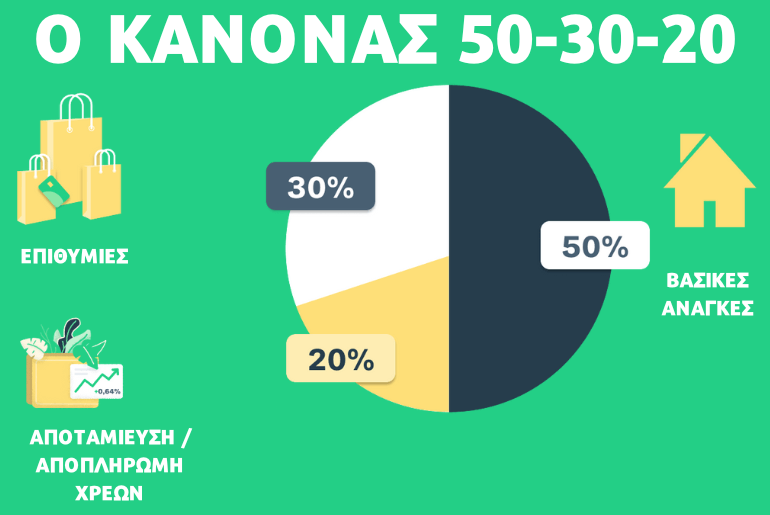

Συμφωνα, λοιπον, με τον κανόνα αυτόν, αρχικά διαιρεστε το εισόδημά σας σε τρεις μεγάλες κατηγορίες;

#1 Ανάγκες

#2 Αποταμιεύσεις, αποπληρωμή χρεών και επενδύσεις

#3 Επιθυμίες

Οπως καταλάβατε ήδη, στην συνέχεια κάθε κατηγορία από τις παρπαπών λαμβάνει το δικό της ποσοστό απο τον κανόνα του 50-30-20.

Ας το δούμε λίγο πιο αναλυτικά.

#1 Το 50% του μισθού στις βασικές ανάγκες

Το 50% του μισθού σας καταναλώστε το σε πράγματα που χρειάζεστε. Αν ο μισθός είναι 1000 ευρώ, τα 500 ευρώ πηγαίνουν στις βασικές ανάγκες.

Σε αυτή την κατηγορία, ανήκουν όλα τα βασικά μηνιαία έξοδα όπως είναι παραδείγματος χάρη, το σούπερ μάρκετ, οι λογαριασμοί, υπηρεσίες κοινής ωφελείας, ασφάλειες, αποπληρωμές χρεών, πιστωτικών καρτών, δανείων και τα έξοδα αυτοκινήτου.

Στην περίπτωση που προκειμένου να καλύψετε τα βασικά μηνιαία έξοδα απαιτείται περισσότερο από το μισό του εισοδήματός σας τότε ίσως χρειαστεί να μειώσετε τα έξοδα.

#2 Αποταμιεύσεις, αποπληρωμή χρέους και επενδύσεις

Το 20% του μισθού σας θα πρέπει να προορίζεται για αποταμιεύσεις, αποπληρωμή χρεων και επενδύσεις. Απο τα 1000 ευρώ του μισθού σας, λοιπον, τα 200 ευρω πάνε στην κατηγορία αυτη.

Σε αυτό το δεύτερο στάδιο, καλείστε να δώσετε έμφαση στη μηνιαία εξοικονόμηση χρημάτων.

Δημιουργήστε ένα ταμείο έκτακτης ανάγκης και στη συνέχεια αρχίστε να σκέφτεστε αποταμιεύσεις για μελλοντικές ανάγκες.

Οι ειδικοί συνιστούν συνήθως να έχετε στην άκρη τόσα χρήματα για το ταμείο έκτακτης ανάγκης όσα θα σας χρειαστούν για να καλύψετε τα έξοδα διαβίωσης τριών έως έξι μηνών.

Μερικοί προτείνουν επίσης να επικεντρωθείτε πρώτα στις εξοικονομήσεις έκτακτης ανάγκης σας και στη συνέχεια να δώσετε έμφαση σε μακροπρόθεσμες επενδύσεις.

# 3 Επιθυμίες: Αγορές και διασκέδαση

Το 30% του μισθού σας μπορείτε να το αξιοποιήσετε για την διασκέδαση σας (οπότε και για μισθό 1000, μιλάμε για 300 ευρω).

Αυτή η κατηγορία περιλαμβάνει οτιδήποτε δεν συγκαταλέγεται στην κατηγορία βασικά μηνιαία έξοδα, όπως ταξίδια, συνδρομές, φαγητό, ψώνια και διασκέδαση.

Είναι δεδομένο ότι αν ξεκινάτε τώρα μπορει να μην καταφέρετε να πιασετε αυτά τα ποσοστά. Μπορεί, για παράδειγμα, οι βασικές ανάγκες σας να καλύπτουν το 65% του μισθού σας.

Τι να κάνετε τότε;

θεωρητικά είναι απλό: αναπροσαρμοστε τα υπολοιπα μερίδια της πίτας μέχρι να καταφερετε να φτάσετε στο σημείο να εκτελείτε άψογα τον κανόνα 50-30-20.

Πρακτικά, είναι στο χέρι σας…

Ας σημειωθεί τέλος ότι συγκεκριμένος κανόνας έγινε δημοφιλής στην χιλιετία μας μέσα απο το βιβλίο της Elizabeth Warren, “All Your Worth: The Ultimate Lifetime Money Plan” η οποία και ισχυρίζεται πως όποια κι αν είναι τα έσοδά σου, όποιες κι αν είναι οι ανάγκες σου, μπορείς να έχεις τα οικονομικά σου σε τάξη.